2021年焦炭價格可能先揚(yáng)后抑

受疫情影響�����,2020年雙焦行情總體表現(xiàn)為先抑后揚(yáng)��,武漢封城后黑色品種集體下跌����,春節(jié)后煤礦復(fù)工延遲����,雙焦期貨強(qiáng)勢上漲,3月份海外疫情快速擴(kuò)散�����,雙焦再度調(diào)整���。隨著山東以煤定焦政策落實(shí)�,焦炭開始上漲。7月份我國經(jīng)濟(jì)進(jìn)一步復(fù)蘇��,股市大漲���,市場樂觀情緒推動雙焦走高�����。四季度山西、河南����、河北地區(qū)開始執(zhí)行去產(chǎn)能政策,焦炭大幅上漲�����,11月份隨著禁止澳煤進(jìn)口��,焦煤也開始大幅上漲���。

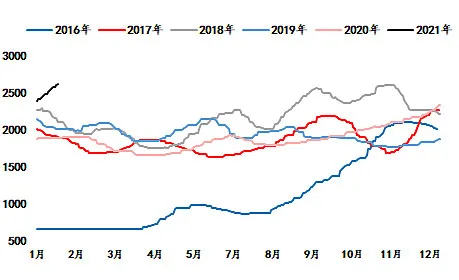

圖1��、主要城市二級冶金焦平均價

受疫情影響�����,煤炭行業(yè)產(chǎn)能擴(kuò)張速度明顯放緩���。11月份禁止進(jìn)口澳煤����,蒙古國受疫情影響通關(guān)量大幅下滑�,如果澳煤進(jìn)口放開時間過晚,那么2021年煉焦煤供給仍將緊張�。我國焦化行業(yè)先關(guān)小后上大,2019-2021年的新增焦化產(chǎn)能主要集中在山西���,而河北�、山東�����、河南等省焦炭產(chǎn)量有所下降���。短期焦炭仍有一定供給缺口����,下半年供給壓力將加大。

根據(jù)上海鋼聯(lián)調(diào)研����,2021年凈新增產(chǎn)能可能超過4000萬噸。雖然目前市場普遍預(yù)計2021年生鐵及粗鋼產(chǎn)量將繼續(xù)增長�,但是12月下旬工信部也發(fā)文要求控制粗鋼產(chǎn)量,因此粗鋼產(chǎn)量更有可能呈現(xiàn)微幅增長����。2021年“三條紅線”政策或使房地產(chǎn)市場面臨一定下滑壓力,煤焦鋼上漲空間將受到一定壓制�����,下半年煤焦鋼產(chǎn)業(yè)鏈下行的風(fēng)險將大于上半年�。

短期焦化去產(chǎn)能造成供給缺口擴(kuò)大�,加上鋼廠冬季仍需要對原料進(jìn)行冬儲,這對2021年一季度雙焦價格有一定支撐���。二季度鋼廠將對煤焦進(jìn)行去庫存�����,鋼材消費(fèi)情況將影響煤焦價格�。9-10月份宏觀經(jīng)濟(jì)下行風(fēng)險或?qū)⒃俣劝l(fā)酵,房地產(chǎn)市場調(diào)整壓力將增大�����,煤焦下行壓力加大�,11-12月份鋼廠冬季補(bǔ)庫若疊加煤炭進(jìn)口平控政策或支撐煤焦價格企穩(wěn)反彈。